国民健康保険税

令和8年度から「子ども・子育て支援金制度」が加算されます

令和8年度から開始する「子ども・子育て支援金制度」は、全世代や企業の皆様から支援金を拠出いただき、 それによる子育て世帯に対する給付の拡充を通じて、 子どもや子育て世帯を社会全体で応援する仕組みです。

令和8年度より皆様がご加入されている医療保険の保険料に子ども・子育て支援金分の保険料が上乗せされます。これは国民健康保険だけでなく、ほかの公的医療保険(健康保険・共済組合・国民健康保険組合・後期高齢者医療保険等)に加入されている方も同様です。

国民健康保険の場合、従来の保険料(医療分・後期高齢者医療制度の支援金分・介護納付金分)に加えて子ども・子育て支援金分の保険料をお支払いいただきます。支援金は、従来の保険税と合算してお支払いいただきます。

皆様からいただいた支援金は、児童手当の拡充や育児期間中の国民年金保険料免除など、子育て世帯に対する給付の財源となります。

なお、支援金の使い途は、法律(子ども・子育て支援法)により定められており、子育て支援以外の目的で使用されることはありません。

詳細はこども家庭庁ホームページ等をご覧ください。

国民健康保険税とは

国民健康保険税は、加入者にご負担いただく国民健康保険の保険料です。

加入者が保険税を出し合うことで、病気やけがをしたときの医療費負担を少なくする助け合いの制度です。

納期限までにご納付くださいますよう、ご協力をお願いいたします。

納税義務者

国保被保険者のいる世帯の世帯主

- 世帯主本人が国民健康保険に加入していなくても、世帯の中に被保険者がいれば、その世帯主(擬制世帯主)が納税義務者になります。

- 納税通知書は世帯主宛に送付されますが、その税額の内訳は国民健康保険加入者に係るものです。

保険税の計算方法

保険税は、届出のあった月からではなく、社会保険等をやめた月から賦課されます。届出が遅れると保険税を遡って支払わなければなりません。

なお、40歳~64歳までの国民健康保険加入者は、併せて介護保険分が加算されます。

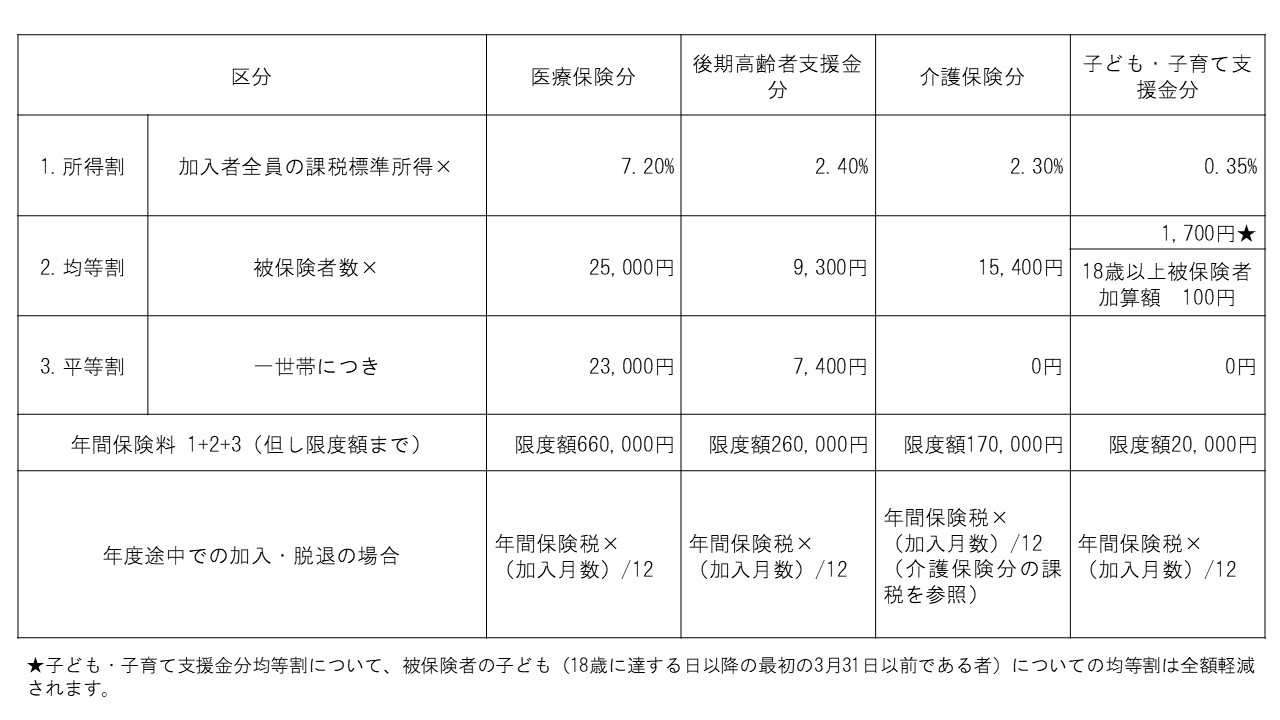

令和8年度国民健康保険税率

所得割について

給与所得の場合

給与収入-給与所得控除※1-所得金額調整控除※2

公的年金所得の場合

年金収入-公的年金等控除※3

他の所得(事業所得、譲渡所得(特別控除後)、山林所得)の場合

収入金額-必要経費

上記3つの所得合計額から基礎控除額(下記参照)を引いた額が、所得割の算定に使用する課税標準所得です。

| 前年の合計所得金額 | 基礎控除額 |

|---|---|

| 2,400万円以下 | 43万円 |

| 2,400万円超 2,450万円以下 | 29万円 |

| 2,450万円超 2,500万円以下 | 15万円 |

| 2,500万円超 | 0円 |

- 所得控除、専従者控除、雑損失の繰越の適用はありません。

介護保険分の課税

40歳から65歳未満の方の国民健康保険税には、介護保険分が含まれています。

65歳以上の方には、国民健康保険税とは別に介護保険料がかかりますので、国民健康保険税の中には介護保険分は含まれていません。

40歳または65歳到達者の資格の取得は、誕生日の前日をもって取得(賦課基準日)したこととなります。

年度途中に40歳になられる方の介護保険分の課税

年度途中で40歳になられる方は、40歳になる月(月の初日が誕生日の人はその前月)から課税されます。

例 9月1日誕生日で40歳になる方の課税

医療保険分・後期高齢者支援金分:4月~翌年3月

介護保険分:8月~翌年3月

年度途中に65歳になられる方の介護保険分の課税

年度途中で65歳になられる方は、65歳になられる月の前月分(月の初日が誕生日の方は、その前々月)まで課税されます。

例 9月1日誕生日で65歳になる方の課税

医療保険分・後期高齢者支援金分:4月~翌年3月

介護保険分:4月~7月

子ども・子育て支援金分の課税

子ども(18歳に達する日以後の最初の3月31日以前である者)については、均等割が全額軽減され、18歳以上被保険者に加算されます。令和8年度は18歳以上被保険者均等割は100円加算されます。

令和8年度4月からの子ども子育て支援金分の保険税を普通徴収の方は7月から8分割、特別徴収の方は10月から3分割でお支払いいただきます。

本算定と納期限一覧

毎年本算定(7月)に前年中の所得を基礎として、その年の一年間(4月から翌年の3月)の保険税を確定します。 そして、納期の数(8回)で割った額が、納期ごとの保険税となります。なお、年度の途中で加入・離脱をした場合には、納期の数は異なります。(普通徴収)

年金からの特別徴収(年金天引き)の方は、年税額から仮算定徴収額(4月・6月・8月分)を差し引いた額を、本算定徴収税額として、10月・12月・翌年2月分で納めます。

| 期別 | 納期限 |

|---|---|

| 第1期(本算定) | 本年7月末日 |

| 第2期 | 本年8月末日 |

| 第3期 | 本年10月2日 |

| 第4期 | 本年10月末日 |

| 第5期 | 本年11月末日 |

| 第6期 | 本年12月25日 |

| 第7期 | 翌年1月末日 |

| 第8期 | 翌年2月末日 |

| 仮算定年金受給月 | 本算定年金受給月 |

|---|---|

| 本年4月 | 本年10月 |

| 本年6月 | 本年12月 |

| 本年8月 | 翌年2月 |

保険税の軽減・減免

均等割・平等割保険税の軽減

前年中の世帯の所得合計額が一定基準以下の場合、均等割・平等割保険税の7割、5割、2割の軽減があります。この対象となる方は、前年中の所得金額により判定しますので、所得の申告が必要です。

なお、軽減対象の判断材料となる所得については、世帯主及び国民健康保険加入者全員の所得を対象とし、専従者給与額は受給者の所得には含めず、支給者の所得に加えます。

| 所得金額の基準 | 減額割合 |

|---|---|

| 世帯所得の合計額が 【43万円+10万円×(給与所得者等※4の数-1)】以下 |

7割 |

|

世帯所得の合計額が |

5割 |

| 世帯所得の合計額が 【43万円+(57万円×被保険者数※5)+10万円×(給与所得者等※4の数-1)】以下 |

2割 |

※4 一定の給与所得者(給与収入が55万円を超える方)と公的年金所得者(公的年金等の収入が60万円を超える65歳未満の方、または公的年金等の収入が125万円を超える65歳以降の方)

※5 同じ世帯の中で、国民健康保険の被保険者から後期高齢者医療の被保険者に移行した者を含む

非自発的失業者の軽減

会社都合などやむを得ない事由で離職されて国民健康保険に加入された方は、申告により国民健康保険税の算定と高額医療費の限度額の判定において、給与所得を実際の30パーセントとする軽減措置を受けることができます。

詳細は下記リンク先をご覧いただき、申告をしてください。

特定世帯などの平等割額の軽減

国保に加入している2人世帯のうち1人が後期高齢者医療制度へ移行し、国保加入者が1人となった世帯(特定世帯)の平等割について、最初の5年間は半額を、その後の3年間は「特定継続世帯」として4分の1を軽減します。この軽減には申告は不要です。

旧被扶養者の軽減

社会保険などの被保険者が後期高齢者医療制度に移行したことで、その者の被扶養者であった者が国民健康保険に加入した場合(旧被扶養者)、当分の間、旧被扶養者の所得割を全額免除し、均等割と平等割の2分の1を減免します。(一部対象とならない場合もあります。)

未就学児の均等割額の軽減

令和4年度の国民健康保険税から、小学校入学前の子ども(未就学児)の均等割額を5割軽減します。 この軽減には申告は不要です。

産前産後期間の国民健康保険税の免除

令和6年1月1日から、出産される国民健康保険被保険者の国民健康保険税の所得割と均等割が、産前産後の4カ月間(多胎妊娠の場合は6カ月間)免除されます。この免除にあたり、所得制限はありません。

詳細は下記パンフレット等をご覧いただき、届出をしてください。

更新日:2026年04月01日