定額減税

令和6年度税制改正により、デフレ脱却のための一時的な措置 として、令和6年度分個人住民税(町・県民税)において、定額減税が実施されることとなりました。

定額減税の対象者

合計所得金額が1,805万円以下の方

※ただし以下に該当する方は対象外となります

- 個人住民税が非課税の方

- 個人住民税均等割、森林環境税のみの課税の方

定額減税額の計算

定額減税の額は、次の金額の合計額です。ただし、その合計額が個人住民税所得割を超える場合は、所得割の額を限度とします。

- 納税者本人:1万円

- 控除対象配偶者または扶養親族(国外居住者を除く):1人につき1万円

【例】

本人(納税者)、配偶者(控除対象配偶者)、子(扶養親族)2人の場合

1万円(本人分)+ 1万円 × 3(配偶者、子2人分)= 4万円

※控除対象配偶者を除く同一生計配偶者(国外居住者を除く)は、令和6年度分の定額減税対象にはならず、令和7年度分の個人住民税にて減税の適用となる予定です。(控除対象配偶者を除く同一生計配偶者とは、納税者本人の合計所得金額が1,000万円超の場合の合計所得48万円以下の配偶者をいいます)

※定額減税は、他の税額控除の額を控除した後の所得割額に適用します。

定額減税の実施方法について

個人住民税の徴収方法によって、減税の実施方法が異なりますのでご注意ください。

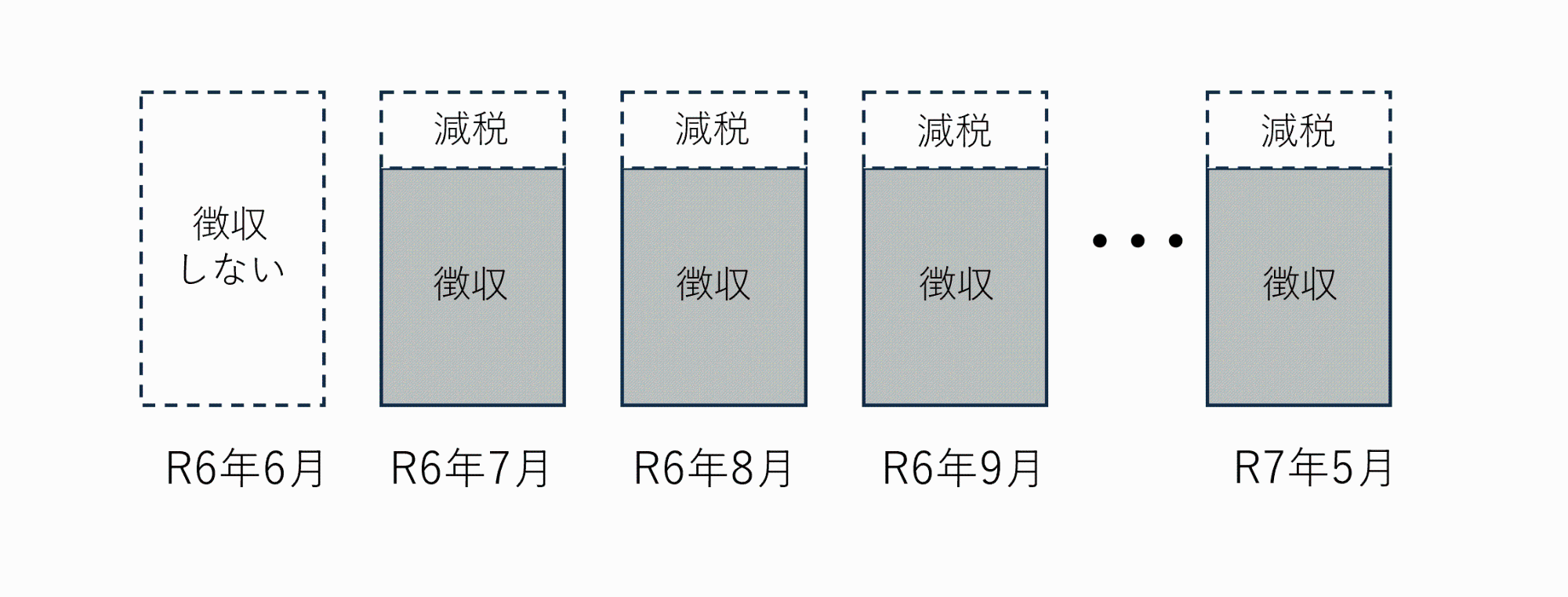

給与特別徴収(給与天引きの方)

通常、年税額を6月~翌年5月の12ヶ月分で徴収しますが、令和6年度は令和6年6月分の徴収を行わず、令和6年7月~令和7年5月の11ヶ月分で定額減税後の年税額を徴収します。(令和6年7月~令和7年5月の11ヶ月分で均等して定額減税が実施される形になります)

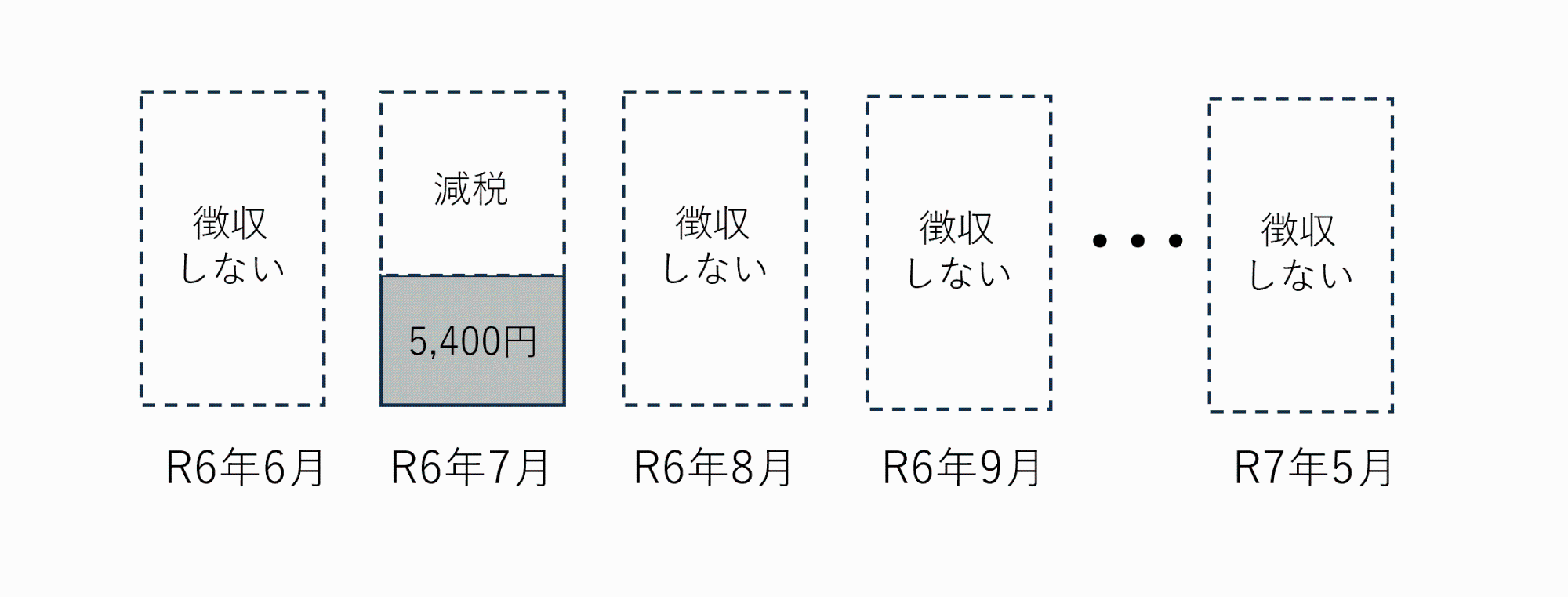

- 定額減税が適用され、所得割が0円となる方は令和6年6月分で徴収を行わず、令和6年7月分で均等割、森林環境税(5,400円)を徴収します。

※定額減税の対象とならない方は通常通りの徴収方法となります。

- 均等割、森林環境税のみ課税の方は令和6年6月分で均等割、森林環境税(5,400円)が徴収されます。

- 合計所得金額1,805万円超えの方は令和6年6月~令和7年5月の12ヶ月分で徴収されます。

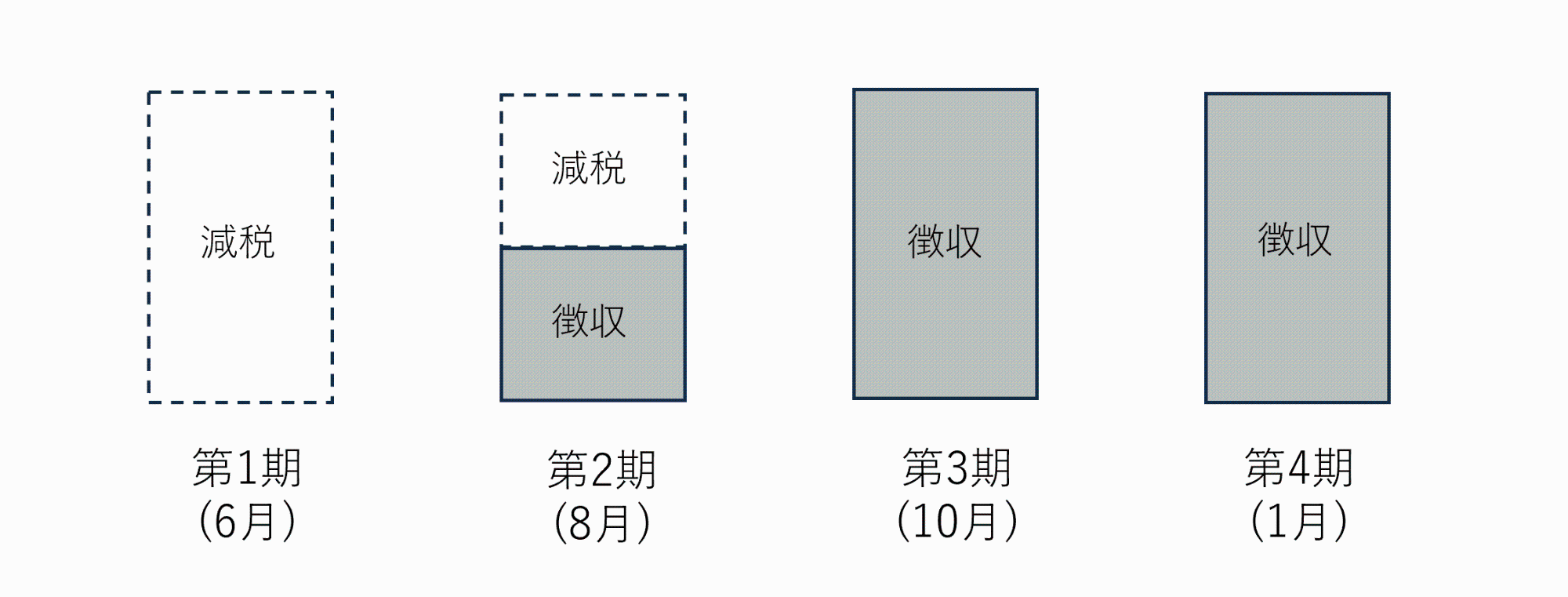

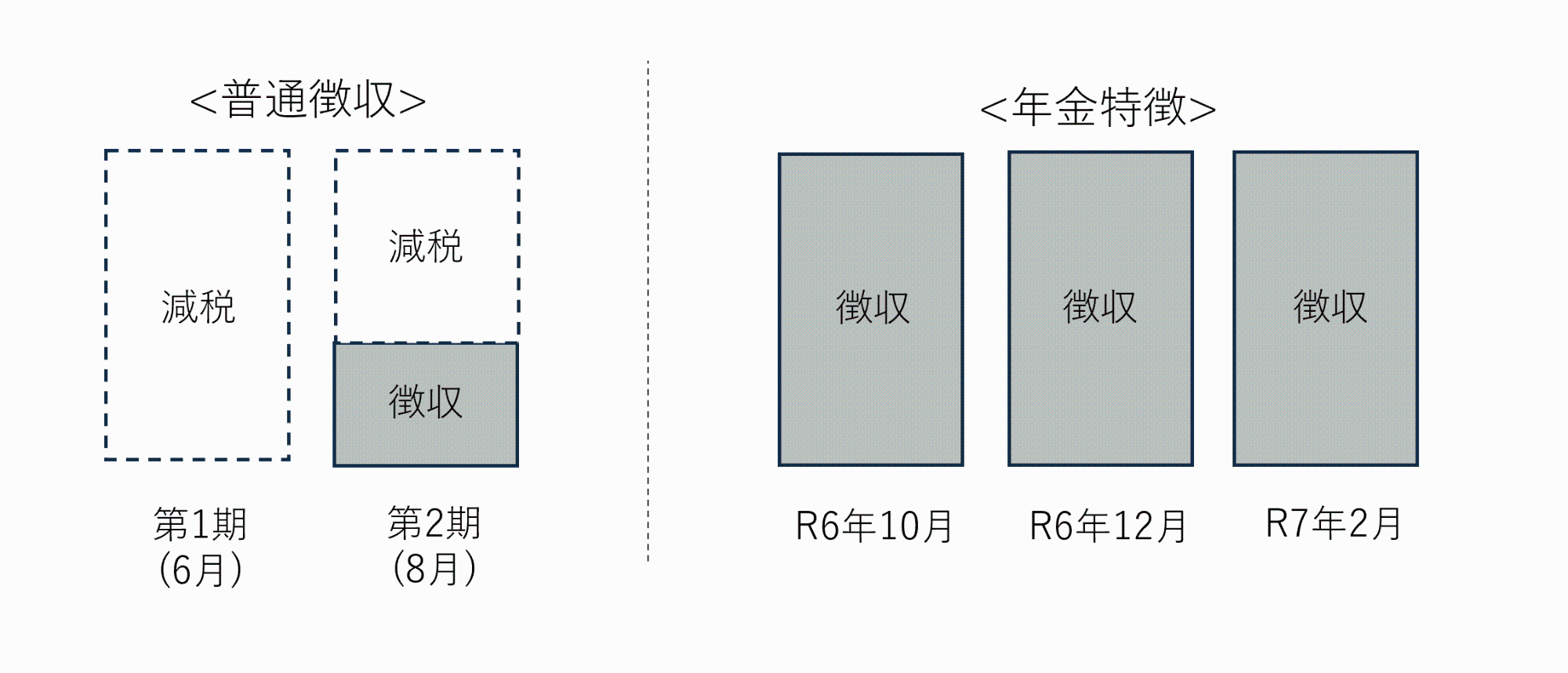

普通徴収(個人で納付する方)

第1期分から減税を行います。第1期分で減税しきれない場合は、第2期分以降で順次減税を行います。

※定額減税の対象とならない方は通常通りの徴収方法となります。

- 均等割、森林環境税のみ課税の方は第1期分で均等割、森林環境税(5,400円)が徴収されます。

- 合計所得金額1,805万円超えの方は第1期~第4期の4回分で徴収されます。

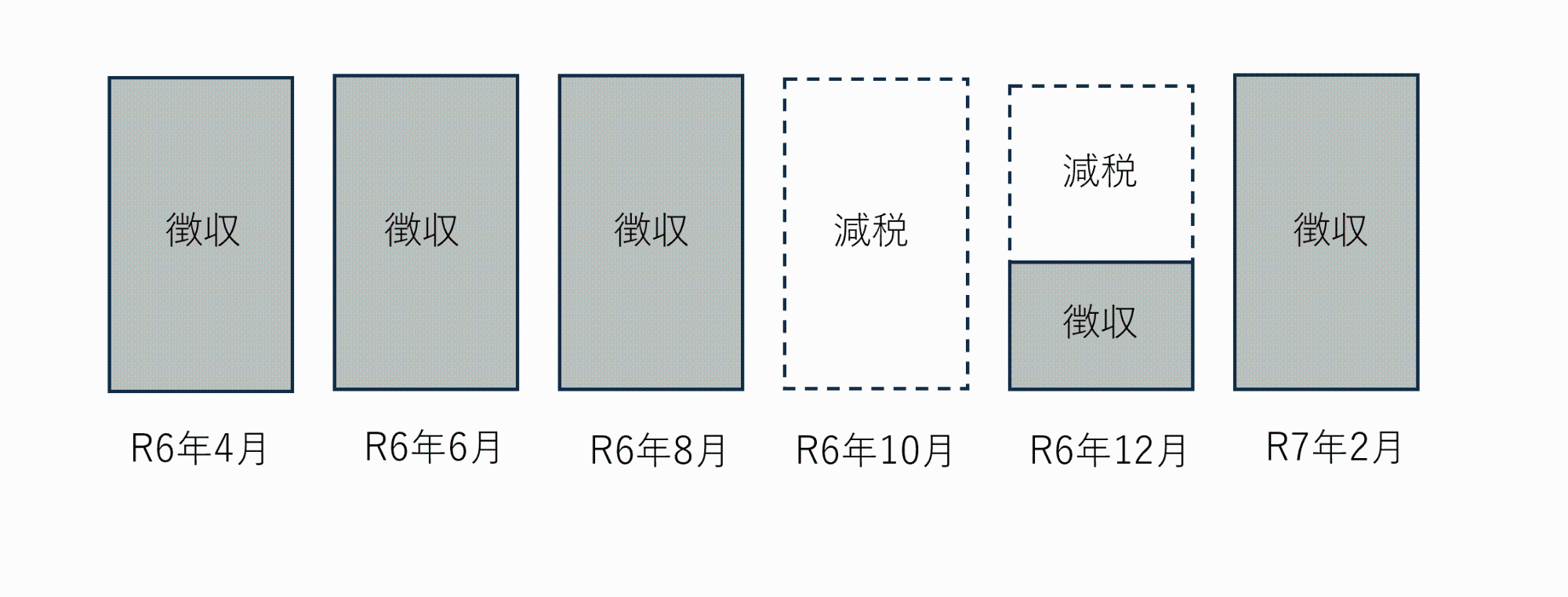

年金特徴別徴収(年金天引きの方)

年金特別徴収2年目以降の方

令和6年10月分で減税を行います。10月分で減税しきれない場合は12月分以降で順次減税を行います。

今年度から年金特別徴収が開始となる方

令和6年度からはじめて年金から特別徴収される場合(もしくは、令和5年度の個人住民税において年金からの特別徴収が停止してしまった場合)、令和6年4月~8月の年金では徴収せず、普通徴収となり、年金からの徴収は令和6年10月から開始されるため、普通徴収の第1期分から減税を行います。第1期分で減税しきれない場合は第2期分で減税、それでも減税しきれない場合は10月分の年金特別徴収から減税を行います。

※定額減税の対象とならない方は通常通りの徴収方法となります。

- 均等割、森林環境税のみ課税の方は令和6年4月分(もしくは普通徴収第1期分)で均等割、森林環境税(5,400円)が徴収されます。

- 合計所得金額1,805万円超えの方は令和6年4月~令和7年2月の6回分(もしくは普通徴収第1期、第2期と令和6年10月~令和7年2月の5回分)で徴収されます。

複数の徴収方法で徴収される方

給与特別徴収、普通徴収、年金特別徴収のうち2つ以上の徴収方法で個人住民税が徴収される方の定額減税実施方法については下記のとおりとなります。

- 最初に給与特別徴収分から減税を行います。

- 1がない場合、または1で減税しきれない場合は普通徴収分で減税を行います。

- 2がない場合、または2で減税しきれない場合は年金特別徴収分で減税を行います。

※実際の定額減税の適用状況につきましては、「特別徴収税額決定通知書」(給与特別徴収の方)(令和6年5月中旬頃会社宛に発送)、「納税通知書」(普通徴収、年金特別徴収の方)(令和6年6月中旬頃発送)にてご確認ください。

定額減税しきれない方の差額給付について

定額減税額が個人住民税所得割を超え、定額減税しきれない方につきましては、減税しきれなかった差額を調整給付金として支給します。

詳細については後日案内をしますので、お待ちください。

所得税の定額減税について

令和6年度分個人住民税の定額減税とあわせて、令和6年分所得税の定額減税も実施されます。詳細については下記ページをご覧ください。

更新日:2024年05月01日